商业银行的贷款置换成地方政府的债券,在商业银行的资产负债表上表现为资产组合发生改变,由贷款变成了债券,在这个过程中不涉及中央银行进行流动性投放。将符合条件的地方债纳入部分货币政策操作工具的质押品范围,也没有增加流动性投放。所以,发行地方政府置换债券不能误读为量化宽松——

财政部6月10日宣布,经国务院批准,日前下达了第二批1万亿元地方政府债券置换存量债务额度。第一批1万亿元置换债券额度在今年3月下达。

采取定向承销发行置换债券是否有“行政摊派”之嫌?发行置换债券是不是中国版量化宽松?《经济日报》记者就这些问题采访了财政部、央行的有关负责人和部分专家学者。

置换债是否适用新预算法

2014年8月31日,全国人大常委会审议通过的《预算法》修正案规定,地方政府债务通过发行地方政府债券举借。去年9月,国务院印发的《关于加强地方政府性债务管理的意见》明确,纳入预算管理的地方政府存量债务可以发行地方政府债券置换。

专家认为,发行地方政府债券置换存量债务,是稳增长、防风险的重要举措。

首先,能够有效降低地方政府举债成本和全社会融资成本。从国际经验看,地方政府债券是仅次于国债的“银边债券”,具有“低风险、低成本”的特点。

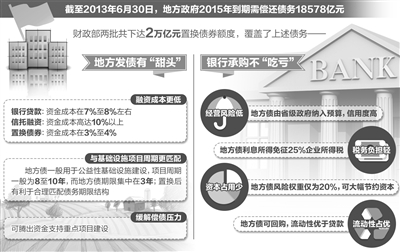

“以前地方政府融资平台举债资金成本较高,银行贷款平均资金成本在7%至8%左右,信托等融资成本高达10%以上;而发行地方政府债券资金成本在3%至4%。”中债资信公共机构首席分析师霍志辉说。这样算下来,每发行1万亿元地方政府债券置换存量债务,可为地方每年节省利息支出500亿元左右。

其次,与基础设施项目周期更为匹配,有利于降低债务期限结构错配风险。地方政府债务资金主要用于公益性基础设施建设,项目周期一般在8年至10年,而当前地方政府通过企业举借的存量债务期限主要集中在3年左右。这种项目周期与债务期限的结构错配,客观上导致了地方政府必须不断“短借长用”,既加大了举借成本,也使得地方偿债高峰期过于集中。发行地方政府债券置换存量债务,有利于合理匹配债务期限结构。

再次,有利于缓解当前地方偿债压力,腾出资金用于支持重点项目建设。

据审计,截至2013年6月30日地方政府负有偿还责任的存量债务中,2015年到期需偿还18578亿元。财政部两批共下达2万亿元置换债券额度,覆盖了上述债务,多余部分可用于偿还以前逾期债务。

定向承销是“行政摊派”吗

根据财政部、人民银行、银监会3部门联合下发的《关于2015年采用定向承销方式发行地方政府债券有关事宜的通知》,置换债券可以采取公开发行和定向承销两种方式发行。采用定向承销方式发行置换债券,由地方财政部门与银行等特定债权人按市场化原则协商。有观点认为,这是一种“行政摊派”。

财政部有关负责人表示,“将采取定向承销方式发行置换债券视为‘行政摊派’,是一种误读。”定向承销充分采用了市场化发行的原则。

第一,采用定向承销方式发行地方债,由地方财政部门与特定债权人按市场化原则协商开展,双方在平等自愿的基础上就债券发行利率等要素进行协商。协商过程中,商业银行等债权人可充分反映自身意愿,各债权人的意见将直接影响债券发行的利率区间。

第二,采用定向承销方式发行的地方债,通过簿记建档来确定发行利率和承销团成员配售数量。簿记建档是一种系统化、市场化、竞争性的债券发行定价方式。目前,市场上多数中期票据、短期融资券、公司债券等债券,都采用这种发行方式。

第三,对于无法与地方政府协商一致的特定债权人,地方政府仍将通过公开发行地方债等方式筹集资金归还到期债务。

中央财经大学中国公共财政与政策研究院院长乔宝云认为,“在目前地方债市场不发达的情况下,承销团可以就债券利率等问题与地方政府充分沟通,了解、消化各方面有关信息,有助于避免不确定性和市场波动,降低市场风险。”

银行购债到底吃不吃亏

无论公开发行还是定向承销,对商业银行等债权人来说,其结果大多是将高利率的贷款置换为低利率的债券,有观点认为银行“吃亏”了。

对此,专家普遍认为,“银行购买置换债券是否‘吃亏’,不能简单比较地方政府债券和贷款名义利率的高低,而要综合考虑多方面因素。”

从经营风险看,地方政府债券由省级政府纳入预算,统筹偿还,其信用明显高于融资平台公司贷款,特别是低层级融资平台公司贷款。以地方政府债券置换贷款,降低了银行的经营风险。

从税收方面看,地方政府债券利息所得免征企业所得税,银行贷款对应的利润应缴纳25%的企业所得税。如扣除免税因素,地方政府债券与贷款之间的利差明显缩小。

从资本占用方面看,融资平台公司贷款的风险权重是100%,而地方政府债券的风险权重是20%,投资地方政府债券可以大幅节约银行的资本占用。

从流动性方面看,地方政府债券纳入中央国库现金管理和试点地区地方国库现金管理、央行部分货币政策操作、商业银行质押贷款的抵(质)押品范围,并可按规定开展回购交易,其流动性要优于贷款。

“以地方政府债券置换贷款,对银行来说是一个利好,大大降低了风险,形成了地方政府、银行、市场等方面‘多赢’的局面。”清华大学经济管理学院教授白重恩表示。

置换债是中国版“QE”吗

有观点认为,发行地方政府置换债券是中国版“QE”,是宽松货币政策的体现。对此,央行有关负责人表示,“发行地方政府置换债券不能误读为量化宽松。”

商业银行的贷款置换成地方政府的债券,在商业银行的资产负债表上表现为资产组合发生改变,由贷款变成了债券,在这个过程中不涉及中央银行进行流动性投放。将符合条件的地方债纳入部分货币政策操作工具的质押品范围,只意味着地方政府债与国债、政策性金融债等金融产品一样,获得了抵押品的资格,并不意味着中央银行将因此开展相对应特定额度的流动性投放。

“从债务置换的过程看,并没有新增货币,因而不能认为是量化宽松。”乔宝云说。

目前,已有多个省份在第一批1万亿元额度内顺利发行了置换债券,采用的方式既有公开发行,也有定向承销。第二批额度的偿还范围和第一批一样,必须用于偿还审计确定的截至2013年6月30日政府负有偿还责任的债务中2015年到期的债务本金,地方政府已经安排其他资金偿还的,可以用于偿还审计确定的政府负有偿还责任的其他债务本金。(经济日报记者 曾金华) |