多年来,SUV一直作为边缘性产品,游离在轿车这个中央舞台之外。但是,从去年开始,SUV市场进入了持续快速的成长阶段。随着途观、IX35等品牌车型闪耀登场,SUV在跃升为热点市场的同时,开始经历市场格局的深层嬗变。

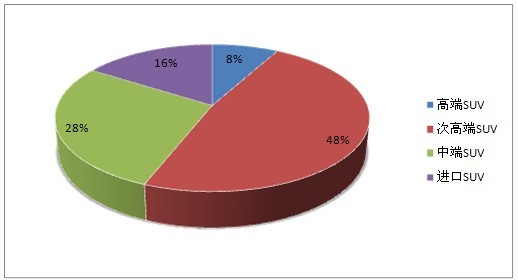

图表33:SUV上半年市场销售形势分析

从图表33可以见出,在狭义乘用车经历理性回调的过程中,SUV市场却在逆势上扬。从狭义乘用车市场份额的角度考量,SUV在上半年始终保持着平稳快速增长。从市场销售环比的角度考量,SUV市场在3月和6月经历了两次超速跃进。这表明在SUV市场内部,存在着一股年轻而强劲的市场支持力量。这股力量克服了整个市场的强大堕势,对SUV市场形成了浪潮式的成长推动。

在这一篇里,将以品牌车型的上牌量数据为依据,全面利用易车指数的数据优势,对SUV市场二季度的市场格局进行深层分析。

7-1 SUV市场的细分与区隔分析

迄今为止,SUV市场按照顾客群体汽车选择标准、消费利益、消费情趣、消费心理和行为,已经裂变为5个价格区隔市场。

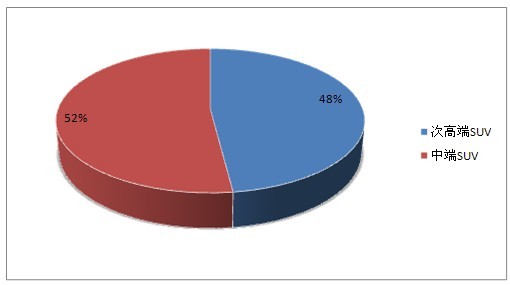

图表34:SUV区隔市场上半年市场数据

从整体上看,SUV正在经历幸福的市场大跃进。但是图表34的数据表明,从区隔市场的层面考量,SUV市场却是冰火两重天。

•上半年,高端、次高端和中端市场呈现出增长态势,其中次高端市场增长势头最炽热。

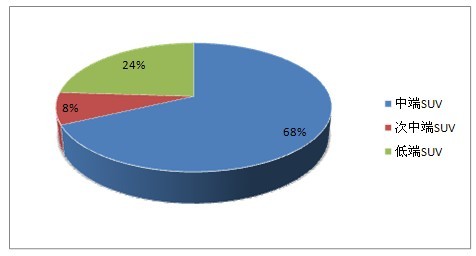

•次中端市场虽然在销量上有微幅增长,但是市场份额却在波动间呈现出疲软的趋势。

•曾经占据SUV中央舞台的低端市场,无论是销量还是市场份额,均已堕进下行通道。

在下面,将利用易车指数的关注指数、对比指数、购买指数、销量指数、以及上牌量数据的全面统计和分析,对每个区隔市场的态势进行进一步分析。

7-2 高端与次高端市场的态势分析

在SUV市场,高端和次高端是两个相对独立区隔市场。但是,高端市场的车型数量和市场销量都还比较少弱。并且,它的顾客消费特征、市场竞争模式和市场发展态势,和次高端市场具有一定程度的相近性。所以,将它们合在一起进行态势分析。通过对易车指数的交互分析,这两片市场呈现出下述重要的特征。

特征1:高端与次高端市场正在经历新价值标杆对传统价值的颠覆。

图表35:SUV高端和次高端市场品牌车型偏好集中度

在汽车网络媒体上这与其说是公众对途观的青睐,毋宁说是对途观绽放出的SUV新价值趋向的关注和欣赏。

在途观上市之前,CR-V始终是国产高档城市SUV的标志性车型。它在产品造型-性能-配置上的很多特征,成为了竞争产品努力模仿或超越的标杆。

但是,途观改变了这一切。从涡轮增压直喷发动机到4MOTION全时四驱系统,从独特的底盘悬挂系统到ESP车身稳定系统。——从前只有在豪华轿车和高级轿跑车上才能看到的技术配置,在途观身上可谓俯拾即是。它们就象一篇无字的宣言,为国产高端城市SUV树立了一个全新的产品品质型式和技术价值标杆。

正是因为如此,途观上市以来,便在在汽车网络媒体上引起了热烈而持久的围观。从图表35可以见出,途观正在努力超越CR-V、RAV4、汉兰达等传统车型。

特征2:在选择车型时,高端和次高端市场的顾客表现出较为开放的专注心态。

图表36:SUV高端和次高端的竞品结构分析

从图表36可以见出,高端和次高端SUV的顾客在选择车型时,表现出一种开放的专注心态:首先,对于车型类别,他们表现出对SUV这一产品类别的完全专注。其次,对于车型档次,他们却从高端到中端、从国产到进口,表现出一种开放而自由的关注视野。这向我们宣示了两个重要的信息:

•第一,对车型类别的排它性专注,表明他们特别喜爱SUV独有的情趣和气质。这种喜爱达到了排它性的强烈程度,并且成为了他们选择车型的先决性因素。换言之,情趣性利益、以及由情趣触发的心理性利益,成为了他们购车的先决性利益诉求。

•第二,对于车型档次的开放选择,表明他们为了得到一款期望的车型,会进行参与度极深的选择和决策。这从侧面宣示出:在产品选择的过程中,他们会从品牌价值、造型空间、技术配置、内饰配置、产品价格等角度,对车型的情趣性、心理性、社会性和功能性价值进行全面的评估。

花钱购买一辆高档城市SUV,不只是为了得到一堆高技术性能配置,让身体得到知觉上的满足和享受;更是为了获得一种让自己快乐的汽车生活情趣,从而让心灵享受一种前所未有的惬意。——这已经成为了他们购车的利益主题。

7-3 中端市场的态势分析

在SUV市场,中端市场是流奶与蜜之地。一级城市的城市新生代和二三级城市的中产阶层,就象两条浩浩泱泱的大河一样终年滋润着这片市场。在中端国际品牌和自主品牌之中,谁能切准这两个群体的关键需求,创造出品质乐透最大化的车型,谁就能成为这片市场的领导者。通过对易车指数的交互分析,这片市场呈现出下述重要的特征。

特征1:在产品选择上,中端市场的顾客表现出强烈的品价比消费特征。

图表37:SUV中端市场品牌车型偏好集中度

图表37的品牌车型偏好集中度统计,向我们宣示出中端SUV市场的很多重要特征。

•第一,从关注指数和对比指数来看,顾客对中端SUV的品牌车型具有广泛的接受度。这表明在产品选择上,品牌偏好并非他们的先导性或先决性的利益诉求。

•第二,从车型的价格分布上看,ix35、途胜、狮跑、逍客等畅销车型在中端市场形成了均匀分布。这表明在产品选择上,产品价格并非他们的主导性因素。

•第三,从产品销量上看,目前的中端市场只有畅销车型和畅销品牌,没有主导车型和主导品牌。这预示着在未来一个阶段里,这个市场将会爆发激烈的主导车型和品牌的争夺战。

•第四,ix35是一款凭藉品质-价格比优势赢得市场的产品。它的市场表现向我们表明:与其它类别车型的中端市场一样,中端SUV产品正在进入品质-价格比优势消费时代。

特征2: SUV中端市场的竞争完全来自市场内部和次高端市场。

图表38: SUV中端市场的竞品结构分析

由图表38可以见出,SUV中端市场的竞争来源只有两个:自身市场内部和次高端市场。这向我们宣示出两个重要的信息:一是中端市场的顾客对SUV这一产品类型,具有明朗而坚定的忠诚。二是在具体车型的选择上,他们的消费天平容易在中端和次高端之间产生摇摆。

7-4 次中端与低端市场的态势分析

次中端和低端车型曾经长期占据SUV中央舞台。近两年,SUV市场进入快速发展的轨道,但这两个区隔市场却陷入了日渐衰退的困境。

图表39: SUV次中端和低端市场的竞品结构分析

图表39的品牌车型偏好集中度统计,向我们宣示:在选择车型时,次中端和低端车型的顾客更多地将中端车型,作为关注和对比的目标。

圣达菲是次中端市场的主导车型,哈弗H3是低端市场的主导车型。这两个主导车型有一个共同的特征,那就是它们都是自己所主导的市场里价格最高的车型。这表明次中端和低端SUV的顾客在产品性能追求上,作出了超常的努力。

对于次中端和低端车型来说,这是灾难的警示。它强烈地表明:大多数次中端和低端车型的性能价值,跟顾客头脑里的满意基准水平之间,存在着明显的差距。这或许就是次中端和低端车型日渐衰退的根本原因。