2009年,在其它车型类别市场浸泡在井喷的亢奋里面的时候,中大型市场还在独自抵抗春天到来前的严寒。今年上半年,终于迎来了春天。

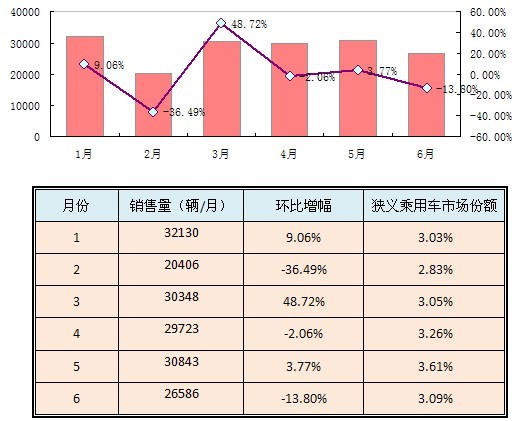

图表30:中大型车上半年市场销售形势统计

由图表30可以见出,今年上半年,中大型车市场呈现出相对稳定的市场形势。这主要体现在:除6月份以外,中大型车的市场销量在波动中保持了相对的稳定,环比增幅的整体表现明显好于狭义乘用车市场的平均水平。而中大型车在狭义乘用车市场的份额则呈现出缓慢匀速的递增。

在这一篇里,将以品牌车型的上牌量数据为依据,全面利用易车指数的数据优势,对二季度中大型车的市场形势特征进行深层分析。

6-1 特征1:随着上海通用对新君越车型级别的升级调整,中大型车的市场形势发生了结构性变化。

图表31:中大型畅销车型的产品价格分布

将新君越调整升级前后的市场形势进行对比,会发现中大型车的市场形势发生了结构性变化:中大型车的价格区间从车型指导起步价格30.00-49.99万,扩展至21.99-49.99万。同时,畅销车型的最低价格区间也从32.68-34.82万,直降至21.99万。这使得中大型车的价格底部空间和高端中型车的价格顶部空间,产生了较大的市场重叠。

这是一个具有战略意义的合理变化。微型车、小型车、紧凑型车和中型车市场之间,都存在这一个空间充分的价格重叠区间。这样的市场重叠既可以向顾客提供更为丰富的车型选择,同时也为公众汽车消费的升级换代提供了一个连贯的通道。这样,非常有利于吸引个人汽车消费的向上提升。

然而,在新君越调整升级之前,在中型车的价格顶部区间和中大型车的价格底部空间,仅仅凭藉宝马和奥迪的入门级车型形成一个狭窄而脆弱的连接通道。

现在,新君越改变了这一切。我们可以想见,在未来一个阶段内,将会有更多的新品牌和新车型涌入中大型市场,使这个市场在新竞争之中获得持续快速发展的动力。

6-2 特征2:竞争产品的关系研究显示出各品牌之间的微妙关系。

图表32:中大型车的竞争产品来源结构分析

我们通过对关注指数、对比指数、购车指数的数据统计和分析,得出了图表32所示的中大型车的竞争产品来源结构。这是一个用来描述整体市场的数据。但是,如果具体到每个品牌,则会发现一种完全不同的品牌形势。

•新君越的竞争产品全部来自次高端中型车市场。这表明它只是在字面上实现了从中型车向中大型车的战略调整。因此,对品牌进行去中型化的价值创新,是新君越未来品牌发展的核心使命。

•奔驰C级、宝马5系、新奥迪A6L的顾客,已经习惯了在它们之间进行对比考量。这表明通过前一阶段的去官化的品牌运作努力,奥迪品牌的价值势位得到了有效提升。

•新皇冠的品牌地位最为微妙。它的顾客会将它和奔驰C级、宝马5系、新奥迪A6L进行比较权衡。但是,奔驰C级、宝马5系、新奥迪A6L的顾客却未将新皇冠放进自己的关注集里。同时,在新皇冠的顾客里,有少数人将新君越纳入了自己的车型选择集。这表明新皇冠的品牌价值和市场地位正面临着严重的考验。