今年上半年,中国汽车在经历了13个月的市场井喷之后,开始步入市场的理性回调阶段。在这份市场研究报告里,以所有在销车型的上牌量数据为基础数据平台,以易车指数为数据统计分析向量,综合参考乘联会、中汽协、中汽研等机构的数据信息,对今年第二季度的国产狭义乘用车市场进行分析和研究。

1-1 国产狭义乘用车基本销售形势分析

图表1:2010年上半年国产狭义乘用车基本销售形势

由图表1可以见出,今年上半年,国产狭义乘用车在整体上呈现出市场理性回调的态势。第二季度在一季度市场强烈震荡之后,进入了相对平稳的下行通道。但是,从销售环比逐月收窄的趋势来看,在下半年的适当时候,国产狭义乘用车市场将会重新恢复上行的趋势。

图表1描述的是2010年上半年国产狭义乘用车市场的基本形势。与之相比较,各个类型级别市场的市场销售形势,则呈现出相对复杂的态势。

图表2:2010年上半年各类型级别车型的市场形势

| |

微型车 |

小型车 |

紧凑型车 |

中型车 |

中大型车 |

SUV |

MPV |

| 1月销量 |

70285 |

180867 |

483364 |

160071 |

32130 |

85569 |

35198 |

| 1月环比 |

-45.81% |

13.13% |

17.99% |

0.83% |

9.06% |

-2.93% |

26.63% |

| 1月份额 |

6.63% |

17.06% |

45.60% |

15.10% |

3.03% |

8.07% |

3.32% |

| 2月销量 |

46986 |

125779 |

318272 |

112406 |

20406 |

67769 |

22420 |

| 2月环比 |

-33.15% |

-30.46% |

-34.14% |

-29.78% |

-36.49% |

-20.80% |

-36.30% |

| 2月份额 |

6.51% |

17.45% |

44.14% |

15.59% |

2.83% |

9.40% |

3.11% |

| 3月销量 |

60539 |

156590 |

432715 |

162837 |

30348 |

99651 |

34949 |

| 3月环比 |

28.84% |

24.50% |

35.96% |

44.87% |

48.72% |

47.04% |

55.89% |

| 3月份额 |

6.08% |

15.74% |

43.49% |

16.37% |

3.05% |

10.02% |

3.51% |

| 4月销量 |

53113 |

137566 |

403399 |

141570 |

29723 |

101159 |

36129 |

| 4月环比 |

-12.27% |

12.16% |

-6.77% |

-13.06% |

-2.06% |

1.51% |

3.38% |

| 4月份额 |

5.83% |

15.10% |

44.28% |

15.54% |

3.26% |

11.10% |

3.97% |

| 5月销量 |

52784 |

130423 |

386736 |

125594 |

30843 |

99636 |

28229 |

| 5月环比 |

-0.62% |

-5.19% |

-4.13% |

11.28% |

3.77% |

-1.51% |

-21.87% |

| 5月份额 |

6.18% |

15.27% |

45.28% |

14.71% |

3.61% |

11.67% |

3.31% |

| 6月销量 |

49742 |

128548 |

374105 |

133619 |

26586 |

109606 |

31967 |

| 6月环比 |

-5.76% |

-1.44% |

-3.27% |

6.39% |

-13.80% |

10.01% |

13.24% |

| 6月份额 |

5.78% |

14.93% |

43.46% |

15.52% |

3.09% |

12.73% |

3.71% |

注:表中“份额”为该级别车型所占当月国产狭义乘用车的市场份额

由图表2可以见出,在市场理性回调在大趋势下,各类型级别车型的市场形势存在着很大的差异。其中——

•微型车市场:在销售量和市场份额两个指标上,在波澜不惊地经历着双重稳幅下行。

•小型车市场:环比跌幅虽然在二季度逐月收窄,但在狭义乘用车市场所占的份额却在持续下滑。

•紧凑型市场:在狭义乘用车市场所占的份额,却在震荡间保持着稳定。同时,环比跌幅正在逐月收窄,这表明在后井喷时代的市场理性回调的大趋势下,紧凑型市场内部仍然存在着强劲的市场支持力量。

•中型车市场:虽然在4月出现大幅回调,但5-6月马上止跌回升。整个市场表现出非常强劲的发展张力。

•中大型车市场:除6月份以外,中大型车的市场销量在波动中保持了相对的稳定,环比增幅的整体表现明显好于狭义乘用车市场的平均水平,市场份额也呈现出缓慢匀速的递增态势。

•SUV市场:市场份额在上半年始终保持着平稳快速增长。市场销售环比在3月和6月经历了两次超速跃进。这表明在SUV市场内部,存在着一股年轻而强劲的市场支持力量。这股力量克服了整个市场的强大堕势,对SUV市场形成了浪潮式的成长推动。

•MPV市场:市场份额整体上保持着稳定。但是,销售量和市场环比的统计显示,MPV市场仍然经历了严重的震荡。这表明在它的市场内部和外部,存在着不稳定的深层因素。

1-2 各级城市市场的基本形势分析

在每个类型级别车型市场中,我们选择了部分畅销车型,对它们的上牌量数据进行了统计和分析。结果表明在全国范围内,各级城市的市场销售形势如图表3所示。

图表3:各级城市的市场销售份额统计

注:业界对城市级别的划分存在多个版本。为方便读者对数据产生明确一致的认知,在本报告中,以城市行政级别与经济地位兼顾的方式,作为城市级别划分的标准。

由图表3可以见出,一般地级和低级以下城市的市场份额已经达到了58%。这充分表明国产狭义乘用车的市场重心,已经从经济中心城市转移到一般城市市场。其中,高端车型(图表4)和中低端车型(图表5)的销售形势存在着一定的差异。

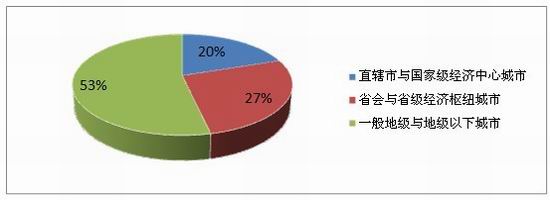

图表4:高端车型的各级城市销售份额统计

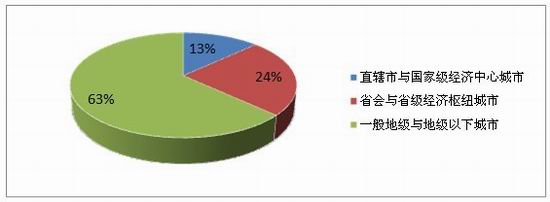

图表5:中低端车型的各级城市销售份额统计

由图表4和图表5可以见出,与所有车型的整体统计相比较,高端车型在省级以上经济发达城市的销售份额虽然有所提升,达到了47%,但是一般城市市场仍然占据了53%的份额。而中低端车型的市场重心则更是向一般城市和地区市场倾斜。

在接下来的章节里,将对微型车、小型车、紧凑型车、中型车、中大型车、SUV、MPV等7个车型市场,逐次进行深层分析。