本报联合杭州艾力森市场研究咨询公司实施的《2010年3月份杭州汽车消费者信心指数调查报告》日前出炉。调查显示,3月份杭州汽车消费信心指数呈现乐观,虽然受种种因素的影响,导致消费者持币观望的心态增强,选购汽车的时间表也不断推后,但从长远来看,仍需要持续观察。目前,判断车市即将出现“拐点”,还为时过早。

3月份信心指数和满意度

指数环比微弱下降

调查显示,3月份杭州汽车消费信心指数为140.37,环比下降5.80;预期指数为140.37,环比上升1.67;满意度指数为147.66,环比下降2.34。总体来看,除了预期指数外,其他两项指数环比都有所下降,其中信心指数下降略微明显。就指数评估而言,三项指数均表现得比较乐观,说明较上一个监测月中高涨的消费情绪相比,本月居民汽车消费信心虽没有前一个月那么好,但并不是丧失了消费的潜力和信心。相反,消费者的乐观态度和潜力依然旺盛。“乐观的汽车消费信心”这一基本市场诉求并未发生质的改变。

就经济、收入、就业、储蓄、生活质量五大预期情况来看,在所有接受调查的人群中,都呈现出比较乐观的趋势。尤其是收入和生活质量预期分别突破了160.00。其中,70.71%的受访者认为自己的收入将会稳步上升,环比增长24.31%。在此前提下,有68.37%和72.04%的受访者认为自己的储蓄和生活质量将会朝着乐观的方向发展,分别环比增长22.77%和12.64%。也就是说,有众多居民坚信,未来自己的生活水平会越来越高,消费能力也会越来越强。这是导致杭州居民预期指数小幅攀升的主要因素。

同时,调查发现,在购车时机上,居民的信心指数表现疲软,仅有94.00。一些受访者表示,3月份并不是一个理想的购车时机,更愿意推后消费的时间表。这是导致3月份杭州汽车消费信心指数微弱下滑的重要原因之一。

3月份杭州车市消费信心指数下滑还有一点不可不说,那就是波及无数的丰田“踏板门”事件。可以说,“踏板门”事件直接导致了部分消费者在3月车市上的持币观望心态,他们有更多理由支持自己3月份暂不踏入车市,而是静观其变,期待着将来无论是选择日系、德系、美系还是国产车,都能在质量上得到切实的保障。

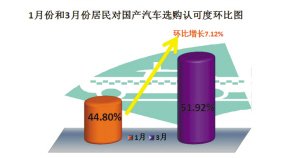

国产自主品牌认可度

首次超过合资品牌

调查显示,在品牌选购上,有51.92%的受访者表示愿意选购国产自主品牌汽车,这是本报连续三个月以来首次监测到居民对自主品牌的选购度超过合资品牌。它说明,国产自主品牌的汽车在消费者选购倾向中的竞争力越来越强。

车市“拐点”抑或“消费培育期”,

定论尚早

调查显示,居民打算在三个月内和一年以内购买汽车的比率占总数的9.38%,分别环比下降1.73%和11.13%;打算在六个月内购买汽车的比率占总数的1.56%,环比下降4.44%;打算在一年以上购车的居民占受访者总数的79.69%,环比增长17.29%。

似乎可以说,未来三到六个月内,或将迎来一次车市的“萧条期”,即所谓当前专业人士纷纷预言的“车市或将在4月份迎来‘拐点’”。但是,通过分析数据的因果和客观理解市场发展趋势,情况也未必尽然。从数据分析来看,3月份打算在一年以内购车的消费者环比下降最为明显,这部分下降数据主要都转移到了一年以上打算购车的增长结果中去了。根据“一年以上”这个时间段以及1月份的累计数据进行判定,未来车市的高潮岂不是要出现在明年此时?显然,这样的推理不够严密,也未能准确把握市场动机。但是,这个数据却让我们看到了另一个隐藏的“机遇”:那就是新一轮市场消费预期的悄然培育。发端于去年年末的汽车消费热潮刚刚过去,在这一段时间内,车市或居民消费预期出现短暂的低潮是可以理解的,因为市场需要“歇息”,消费者也需要“透气”,我们将这个歇息和透气的过程称之为“汽车市场的消费饥饿培育期”,也就是众多居民选择在一年以上才购买汽车的最初动机。但是,市场的发酵和酝酿往往比消费者的动机要醒来得快,用不了一年,甚至只要短短的几个月,汽车消费的新一轮活力就会被释放出来。同时也不要忘了,虽然居民的购车时间不断推后,但预期指数却一直表现乐观,这说明市场上并不欠缺消费潜力,欠缺的恰恰是时机。仅就去年来说,全国1364.48万辆的世界第一销量,其六成以上的贡献都来自于10月份之后。所以,在目前市场还不够充分明朗的情况下,就去判断车市即将出现“拐点”,未免有些急躁和感性。

(杭州日报)