随着商业银行资产负债管理的演变以及利率市场化带来的金融市场变化,对存贷比计算口径进行调整一直备受期待。“据估算,此次调整存贷比计算口径,理论上商业银行释放流动性最多可超过8000亿元。

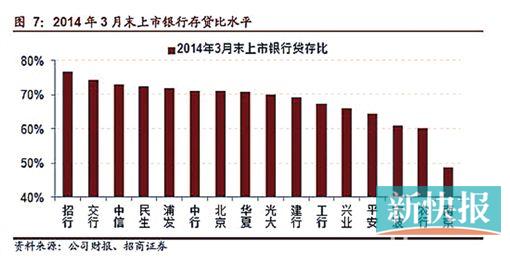

2014年3月末上市银行存贷比水平

影子银行发展将被弱化,货币利率将减少波动

■新快报记者 黎华联

6月30日,银监会发布《关于调整商业银行存贷比计算口径的通知》,公布了存贷比监管指标改革的具体内容:在计算存贷比分子时,从中扣除6项;在计算存贷比分母时,增加了2项。通过“六减两增”,缓解了银行放贷时的存贷比压力。分析认为,此次调整存贷比指标,理论上商业银行释放流动性最多可超过8000亿元,但实际释放资金将低于理论数值。但此举同时减轻了存贷比考核的压力,鼓励融资走贷款的道路,弱化影子银行的发展,引导非标债权向表内转移。

银行贷款意愿将上升

存贷比是指贷款余额与存款余额的比例,1995年颁行的《商业银行法》规定“贷款余额与存款余额的比例不得超过百分之75%”。存贷比指标的设置,有助于约束商业银行扩张,规范商业银行经营,防范金融风险。

然而,由于历史局限,当年的存贷比指标设置本身存在一定缺陷。当前,在商业银行负债结构中,金融机构等同业存款占比快速增加,而公司储蓄等客户存款占比在降低。在商业银行资产结构中,公司和个人等客户贷款占比下降,债券、投资等非信贷资产占比快速提升。资产负债结构的急剧变化,使得存贷比这一传统指标已无法全面体现银行资产负债整体情况,也无法客观反映银行流动性的真实状况。

海通证券首席宏观分析师姜超表示:“银行理财产品和互联网金融的发展对传统的银行存款有分流作用,分流的部分资金增加了同业存款,同业存款不纳入存贷比的存款计量口径,压制存款余额增速,也加重了银行存贷比指标考核压力。”

随着商业银行资产负债管理的演变以及利率市场化带来的金融市场变化,对存贷比计算口径进行调整一直备受期待。

“存贷比计量调整后银行贷款意愿上升,相比于其他资产配置渠道,贷款的收益率的吸引力仍大,所以有助于银行加大贷款发放。”姜超表示。

“据估算,此次调整存贷比计算口径,理论上商业银行释放流动性最多可超过8000亿元。但考虑到各行贷款规模和资本充足率的限制,实际释放资金将低于理论数值。”华夏银行[0.00% 资金 研报]发展研究部研究员杨驰说。

不过,银监会政策研究局副局长李文泓称,因为每家银行情况不同,无法估算具体释放多少资金。但是,可以确定商业银行将更多的信贷资源用于支持实体经济。

银行季末冲存款压力减小

部分金融机构在存贷比压力下表内难承接。“随着越来越多的银行逼近存贷比75%的限制,必然促使商业银行转向多种逃避管制的措施。”国务院发展研究中心金融研究所副所长巴曙松表示,“这些措施目前可能占整个银行业务的比重不大,但是如果相关约束指标不改变,未来趋势会明显提高”。

此次调整有助于疏导非标债权向表内转移,降低社会融资成本,并避免脉冲式的流动性紧张。“目前存贷比接近75%的上限主要是股份制商业银行,股份制银行往往非标规模较大。一方面,调整后这部分银行存贷比将有所下降,为其将非标债权向表内腾挪提供了空间,从而降低社会融资成本。另一方面也有助于避免脉冲式的流动性紧张,在非标债权腾挪至表内占用表内信贷额度的过程中,往往在季末存贷比考核时点会加剧银行揽储压力,造成脉冲式流动性紧张。因此,调整存贷比考核指标也有助于缓解由于非标转表内带来的流动性压力。”中信证券[0.17% 资金 研报]发布研报称。

市场普遍认为,存贷比调整有助于减少银行季末月末冲存款行为,银行理财产品与互联网理财产品的收益都将继续下行,未来银行“季末效应”将减弱。

兴业银行[-0.20% 资金 研报]首席经济学家鲁政委也表示,“调整后,多数银行的贷存比会有所下降,从而能够鼓励融资走贷款的道路,弱化影子银行的发展”。

不过,民生证券研究员副院长管友清认为,短期看,存贷比调整对信贷总量影响还较为有限。“存贷比短期内还不是制约金融机构信贷类资产配置的主要约束,央行信贷额度不松,金融机构资本充足率得不到提高,单一的存贷比放松难以显著地影响金融机构当前的信贷行为”。

贴士

非标融资:即是指存贷比上限被约束,就不能通过贷款来发放融资,就将改走信托之类的途径。而这类途径不纳入银行的资产负债表,所以对存贷比不产生影响。因为是表外业务,所以是很难监管,属于影子银行的一部分,往往这部分利率也比较高,同时由于令到金融数据失真,导致监管层不了解实际经济情况。一旦无法兑付,容易产生金融风险。

延伸阅读

中国经济的问题在于钱去哪儿了

银监会6月30日调整商业银行存贷比计算口径;央行在最近半月左右的时间里,先是定向降准再暂停正回购。作为央行经常使用的公开市场操作手段之一,暂停正回购就是暂停了从市场回笼资金的手段。说白了是放水、增加流动性,是在强调“钱紧”的概念。

真的是钱紧吗?对于目前金融形势,一方面有人认为已经出现通缩,另一方面有人认为经济在持续通胀情况下运行;一方面有人大声呼吁降准降息,另一方面又有人认为降准降息是一些利益集团绑架政府以实现自身利益诉求的典型表现。

在客观上,近几年来,我国货币数量增加迅猛。来自美国联邦储备委员会网站和央行网站的信息统计显示,2007年底,中国的货币供应量相当于美国的74%。六年后其比美国的高61%,虽然美国的经济总量(GDP)依然比中国大83%。在过去六年,美国货币供应量的年复合增长率只有2.55%。相比较,中国的货币供应量(M2)年复合增长率高达18.31%。

这就不难看出货币量不是少了而是多了。那为什么还出现了贷款难?尤其是中小企业和三农贷款难?是资金的流动性不足,或者说是资金流向实体经济的动力不足。于是,有关部门宣布定向降准。

仅仅靠定向降准释放资金存量显然远远不够。据预测,相关几家被降准机构总共释放资金不足千亿元。但这是一个方向性的引导,让各家银行知道,为三农和小微企业贷款的,会得到政策奖励和支持。

然而,定向降准充其量只是一个“小小的引导”而已。除了中国邮政储蓄银行等以普惠金融为定位的银行外,对于更多的银行尤其是一些大银行来说,仍然会一如既往地“嫌贫爱富”。

资本是逐利的。对于一个一般性的小微或三农等实体经济来说,利润通常在10%到20%之间,且生产还有一定周期。这种情况下,银行更愿意把钱借给那些利润高的行业,如房地产和垄断性企业。但有很多被银行看好且容易贷到款的企业在拿了钱后,转而放到银行的理财账户或者投资给信托公司或拿到其他的资本市场上去赚钱,很多一年期的大额存款年利息在10%以上,就是说不用经过生产领域的操心费力,就能得到很可观的收益。这样即使央行定向促进流动性,释放出来的资金大部分也仍会停留在银行体系内部,充其量也是在金融体系内部流动。本来实体经济的利润空间就有限,拿不到正常的银行贷款要去向影子银行或其他金融机构拿高额贷款的话,其利润将被最小化甚至出现负数,这样,很多人就对实体经济失去了信心,提振经济的将会成为一纸空文。

说白了,中国经济的问题不是缺钱,而出在钱的使用方向上。 |