|

您被信用卡“卡”过没有?

配图 谢志斌

●调查提示●

生活中,不少市民都有银行卡被“卡”住的遭遇。在日常生活中,面对持卡人这样那样的抱怨,银行方面往往可以“四两拨千斤”的一一化解:“我们是照章办事。”这是因为,持卡人对信用卡的规则非常不熟悉,等吃了亏之后再抱怨“霸王条款”,已很少有机会能扳回来。您目前身上拥有几张银行卡?您碰到过银行通过各种渠道向您推销信用卡吗?当初办信用卡时,您细看过合同条款没有?本期调查围绕这些话题展开。

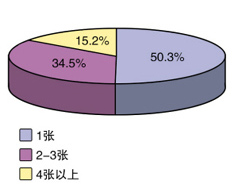

调查图表一: 您目前身上拥有几张银行卡?

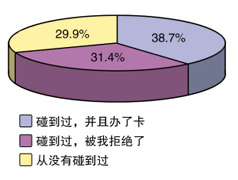

调查图表二:您碰到过银行通过各种渠道向您推销信用卡吗?

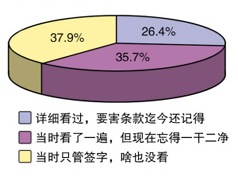

调查图表三:当初办信用卡时,您细看过合同条款没有?

超三成受访者:身上持有2-3张银行卡

本期调查共回收纸质问卷97份,另有136名网友通过金山网、镇江网友之家等网站参与调查。调查结果显示,超五成受访者,身上至少持有1张银行卡;超三成受访者,碰到过银行通过各种渠道推销信用卡的情况,并办了卡;近四成受访者,在办信用卡时没仔细看合同条款。

超五成受访者:

身上至少持有1张银行卡

您目前身上拥有几张银行卡?50.3% 的受访者表示有1张;34.5%的受访者表示有2-3张;15.2%的受访者表示有4张以上。

“没办法呀,现在工资、奖金都是通过银行卡给发放的,没有它还真不行。”采访中,镇江市民朱女士表示,自己身上除了工资银行卡,还有多张信用卡,现在出去购物、旅游,都习惯带银行卡,随身携带大量现金也不安全。“但卡太多也有问题,有时稍不留神,就有可能出现找不到卡的情况。”

超三成受访者:

碰到过推销信用卡并办了卡

您碰到过银行通过各种渠道向您推销信用卡吗?38.7%的受访者表示碰到过,并且办了卡;31.4%的受访者表示碰到过,但被拒绝了;29.9%的受访者表示从没有碰到过。

调查中,家住永安路陈女士表示,自己有3张信用卡,除了1张是自己去银行办理业务时,被工作人员“忽悠”办理的,其他2张都是朋友托她帮忙办理的“人情卡”。“当时办理时还送了礼品,只要我不开通信用卡的业务就可以。”陈女士说,但后来都是因为怕麻烦,卡都留着到现在,每年固定刷个几次,免年卡费。

近四成受访者:

办信用卡时没仔细看合同条款

当初办信用卡时,您细看过合同条款没有?26.4%的受访者表示详细看过,要害条款迄今还记得;35.7%的受访者表示当时看了一遍,但现在忘得一干二净;37.9%的受访者表示当时只管签字,啥也没看。

“信用卡一旦办理,一些要害条款还是要注意的,不然就真被银行给‘忽悠’了。”市民周先生说,比如年费、挂失手续费、利息支出、信用卡“免息还款期”都要了解一些,还有的信用卡一般是不能取现的,否则按交易金额或按每笔收取手续费,没有免息还款期。(记者 杨佩佩)

相关报道:

您被信用卡“卡”过没有?

“卡”消费越来越受市民欢迎,烦恼也随之而来……

如今,各式各样的信用卡层出不穷,越来越多的市民正在用卡进行消费,一般在超市、商场、酒店、医院、宾馆等消费场所都欢迎使用“卡消费”,信用卡已深刻影响市民生活。虽然信用卡用起来非常方便,“刷”起来也非常痛快,但烦恼也随之而来。

信用卡太多烦恼重重

办了信用卡不激活会有什么后果?在日常生活中,市民“办卡不开卡”的现象普遍存在,有时是为了帮朋友完成考核任务,有时是想获得申请时附赠的礼品,因为很多人都认为信用卡不激活就不会产生任何费用。但是记者在采访中发现,有部分特殊卡种即使未激活,仍需缴纳年费,如果拖欠年费,不仅会影响客户个人征信记录,甚至影响以后办理贷款。

“不看不知道,一查吓一跳,仔细数了数,我居然有7张信用卡,太多了,有些卡完全是为了帮朋友完成任务办的,有些是冲着办卡时的礼品办的。”昨天,在镇江市区一家事业单位工作的白女士告诉记者,信用卡有时候的确给生活带来了方便,“比如招行的信用卡积分可以在星巴克换咖啡,当时就冲着这个办了卡。”她苦笑着介绍,很多卡办完就后悔了,因为每张卡都有年费,即便是不要年费,对刷卡次数、消费金额等也有不同的要求,所以,每个月就像完成任务一样,要记好了哪张卡没完成“任务”,谈及自己是否有“睡眠卡”的时候,她无奈地说,“至少有两三张信用卡长期处于‘冬眠’状态,自己准备把这些卡停掉。”

采访中,不少镇江市民都表示,自己的信用卡都是在银行工作人员的极力推荐下办理的,然而,很少有人在办卡的时候仔细阅读信用卡的具体介绍和条款,办卡的时候,都冲着那几个最吸引人的优惠或者奖励,很少会把整个条款阅读全。

信用卡霸王条款普遍存在

“办卡的时候说得好好的,免我第一年的年费,而且每周可以免费洗车一次,结果前阵子我去洗车时,被告知由于刷卡次数不够,下个季度不能用这张洗车卡了。”市民岳先生郁闷地告诉记者。

之前在亲戚的怂恿下,岳先生去办了一张某大型银行的洗车卡,银行工作人员办卡时也没说什么,“激活后没多久就产生了200块欠款,利息跟着往上涨,没几天就欠款210块了,赶快去银行交钱避免更大损失,交了210块,以为这下好了,交年费,至少洗一年车,也不算太亏,到时候再把卡取消掉。没想到交那210块钱的时候时间过了,还有几块钱利息没交,懒得再去,这两天短信提示我已经有15块钱欠账了。”他气愤地表示,原来这张洗车卡对每个月的刷卡次数也有要求,自己完全不知情,只知道需要刷,但具体的次数不知道,导致整整一个季度的“洗车权”被冻结了。同时,也有不少网友反映,在使用“洗车卡”时,还存在可以洗车的网点不停变动的情况,“就是冲着家门口一家洗车店能用,才办了这个洗车信用卡,结果不久前这家店明确表示,不能用洗车卡消费了。”家住京口区政府附近的彭先生表示。

记者采访中发现,银行针对信用卡用户推出的优惠活动名目繁多,有“买一送一”“×倍积分”“免费洗车”“专享折扣”……各种优惠吸引了顾客的眼球,可是在优惠细则中却藏着不少限制条件,一般的客户都不会注意这些条件。比如有些银行与餐饮商户合作推出的优惠折扣,就不包含烟、酒、海鲜等品种的消费;电影票优惠一般不能享受折上折等等。还有些银行则会在活动细则中补充上一条:“本活动规则如有变更,以××银行信用卡网站最新公告为准。”

中国银行一名工作人员透露,市民在使用信用卡时,不要将大笔资金存在信用卡中。由于普通信用卡是消费用卡,所以即使是消费者往卡上预存了现金,但只要从信用卡上取钱,就属于透支取现,银行也会收取利息。而且,办理过多的信用卡会给持卡人带来管理上的不便。一般来说,市民办理两张信用卡比较合适。

实习生 杨 帆 记者 胡冰心

图为“各类”银行卡。 王呈 摄

银行信用卡业务急速扩张

近年来,各大银行大张旗鼓的以各种优惠吸引消费者办信用卡,一边是银行方面的信用卡业务急速扩张,另一边由于各银行发出去的信用卡比较多,“睡眠率”太高。有业内人士分析认为,信用卡庞大的规模效应,需引起监管部门的重视,加强对各商业银行的监管,解决各大商业银行在信用卡发卡业务中存在的问题,督促商业银行在业务发展过程中规范经营。

银行热衷发卡为争夺客户资源

据央行发布的2012年支付体系运行总体情况显示,截至2012年末,全国累计发行银行卡35.34亿张,其中,借记卡累计发卡量为32.03亿张,信用卡累计发卡量为3.31亿张。全国人均拥有银行卡2.64张、信用卡0.25张。

银行卡,它包括借记卡和信用卡。如今,银行卡已经越来越多的应用于日常生活中,但银行卡消费持续快速的增长,让不少市民质疑银行为何热衷发卡?显然,下发多少张卡、能拉多少存款,这些直接跟员工工资奖金挂钩,这在很多商业银行,已经是一种公开的秘密。

对于银行而言,是否这里面有很大的利润可图?为此,中国农业银行镇江分行电子银行部负责人王小芳介绍,以信用卡为例,目前国内银行信用卡业务基本上都是“赔本赚吆喝”。

“银行卡业务推出这么多年,之所以能够发行如此快速,说明还是有需求有市场的,客户愿意接受

这一便捷业务的服务。”王小芳说,在一些欧美、亚太地区提倡提前消费理念,信用卡业务发展得非常好,国内推行以来,单从信用卡业务来看,银行都是“亏本”买卖。除去工本费,顾客免费占用银行内的资金,只要在规定期内还款都不收取利息,这对银行而言盈利很少。那么,各家银行为什么还乐此不疲呢?王小芳认为,这主要是从长远来谋划的,争夺客户资源,在推销银行卡同时还会推销其他关联业务,这就有利于各银行吸收存款,将来“蛋糕”做大,实现规模效应。

监管部门督促规范信用卡业务

近日,中国银行业协会公布的修订版《中国银行卡行业自律公约》规定,从7月1日起开始执行,倡导各信用卡发卡行建立信用卡还款“容差服务和容时服务”或对贷记卡透支额在免息还款期内已还款部分给予利息减免优惠。

采访中,部分银行已经开始实行。农业银行的一位工作人员表示,之前已有相关政策,相当于“容差服务”,持卡人当期发生不足额还款,且在到期还款日后账户中未清偿部分小于或等于一定金额(至少为等值人民币10元)时,应当视同持卡人全额还款。

镇江日报7月17日报道的《卡没激活已“欠下”380元年费》中的王女士,前年因银行工作人员上门推销办理了某银行信用卡,直到今年6月才激活卡片,可是在使用几次后发现,除正常的消费金额外,还被扣掉了380元,经查询才知是之前“欠下”的年费,“卡都没激活,压根没享受过银行服务,为什么要扣年费?”王女士对此很不理解。

针对王女士遇到的情况,作为银行业监管部门对各商业银行的信用卡业务是如何监管的?“这位市民对银行条款前期了解不足,加上银行方面解释沟通不清,这是市场行为,并不在职能部门监管范围内。”监管部门的一位工作人员告诉记者,银行业监管部门主要是对各商业银行业务制定规范,解决各大银行在信用卡发卡业务中存在的问题,督促银行在业务发展过程中规范经营,并对违规违法行为进行监管。“对目前信用卡业务市场存在的问题,银行业监管部门分别下发监管指引和风险提示,近期还出台了《关于切实保护信用卡持卡人合法权益的通知》,督促银行规范业务管理,加强公众宣传教育,切实保护广大消费者合法权益。”该人员表示,市民申请信用卡的数量要依据自己的经济能力进行消费,并养成理性还款习惯,以免因延迟付款或付款不足影响自己的信用记录。一有疑问,要立即向发卡行询问。(杨帆 杨佩佩)

评论:

信用卡,承载谁的信用?

筱 璃

信用卡透支消费未及时偿还,复利和滞纳金加起来翻了几番;仅仅因为几元钱的欠账,却要背负成百上千的全额罚息;在不知情的情况下办了一张银行信用卡,欠下的年费却像雪球一样越滚越大……刷卡消费在改变人们消费习惯的同时,却因信息告知不充分、收费及罚息不合理等问题不断考验、困扰着持卡人。

信用卡,顾名思义自然要以信用为最起码的基础。然而,随着市场竞争日益激烈,各大银行纷纷在信用卡发行上“跑马圈地”,发卡门槛的一降再降,“信用”二字只对外,不对内——有些银行在街头设立办卡点,只要求申请者提供一张身份证和一张名片,其他信息一概不管,办完了还有礼品相赠;有的银行工作人员主动跑到写字楼,挨家挨户地为各公司的员工办理信用卡,只要是办理了,不开卡也没事,服务态度好得出奇。

表面看来,降低信用卡的办理门槛,给公众带来了一定的方便和实惠,但也不能否认,相当一部分信用卡被闲置成“休眠卡”,这不仅给银行造成严重的人力、物力浪费,更有不法之徒利用银行发卡过程中存在的漏洞,制造欺诈风险事件,给银行、消费者带来风险。此外,“对人马克思主义,对己自由主义”,银行的信用与用户的信用能做到对等吗?

银行具有企业性质,发行信用卡绝不是图个“赔本赚吆喝”,这一点公众可以理解。然而在现实中,与银行打交道,却是“魔鬼藏在细节中”。办卡时,人们只要签下自己的名字,就会变成“持卡人”,却没人告诉你有的信用卡无需激活就默认使用,没人告诉你滞纳金、利息、取现手续费的计算方式。一旦出现纠纷,对银行最有利、对客户最不利的条款便会悉数登场,置持卡人于“被动挨打”的地步。

让人们生活得更便利、更现代,信用卡功不可没。但当下,低门槛乱发卡情况的存在也已是不争之事实。如果没有严格的监管和约束,银行自己也不去细分市场、科学规划业务板块,只是一味靠高罚息、高滞纳金等盘剥客户的手段化解市场风险,这不仅仅是对客户的不公平,最终也会阻挡住信用卡市场推广的脚步。

|